家づくりの計画は「ライフプラン」から考えよう!

住宅購入は一生に一度の大きな買い物です。多額な資金が必要になるので、なかなか一歩を踏み出せない方も多いと思います。そこで大切なことは、自分たちの収入や理想の暮らしを考慮した無理のない資金計画を立てること。今回は、ライフプランを設計する必要性やその方法について、『シンプルプラン』代表でファイナンシャルプランナーの宍戸さんにお聞きしました。

【お話を伺った方】

有限会社 シンプルプラン 代表取締役 宍戸 健一さん

ライフプランとは?

ライフプランとは、「人生における大きなイベントに際して必要になるお金を予測して資金計画を立てること」です。自分だけでなく、家族の夢も入れながら作成していきます。例えば、結婚や出産、子どもたちの進学、家の購入、車の購入や買い替え、定年退職、独立開業などを想定しながら、その時に必要となる資金を予測して家族の計画を形にしたものがライフプランです。

私は30歳の時にFP(ファイナンシャルプランナー)の資格を取得し、その時に初めてライフプランを作成しました。私と妻、子ども3人の夢や理想の暮らし、進学の時期やかかる費用などを表に入れていくと、どの時期にどれぐらいお金がかかるか見えてきます。予測がつくとお金を貯められます。さらに、家がほしい、車を買い替えたい、旅行へ行きたいなど、理想の暮らしを家族みんなで楽しく話し合うことができるし、いつ頃に夢を現実にできるか予算立てもできます。ライフプランは一度作成したら終わりではありません。子どもも成長するにつれて夢が変化し、夫婦の人生観も変わってくると思うので定期的に見直していくことがポイント!ライフプランがあることで、人生において大切なイベントの時期が来る時に備え、余裕を持ってお金の準備ができるというメリットがあります。ライフプランは人生をサポートし、逆に作らないとお金に苦労する人生になります。

ライフイベントごとに必要な資金計画を立てよう!

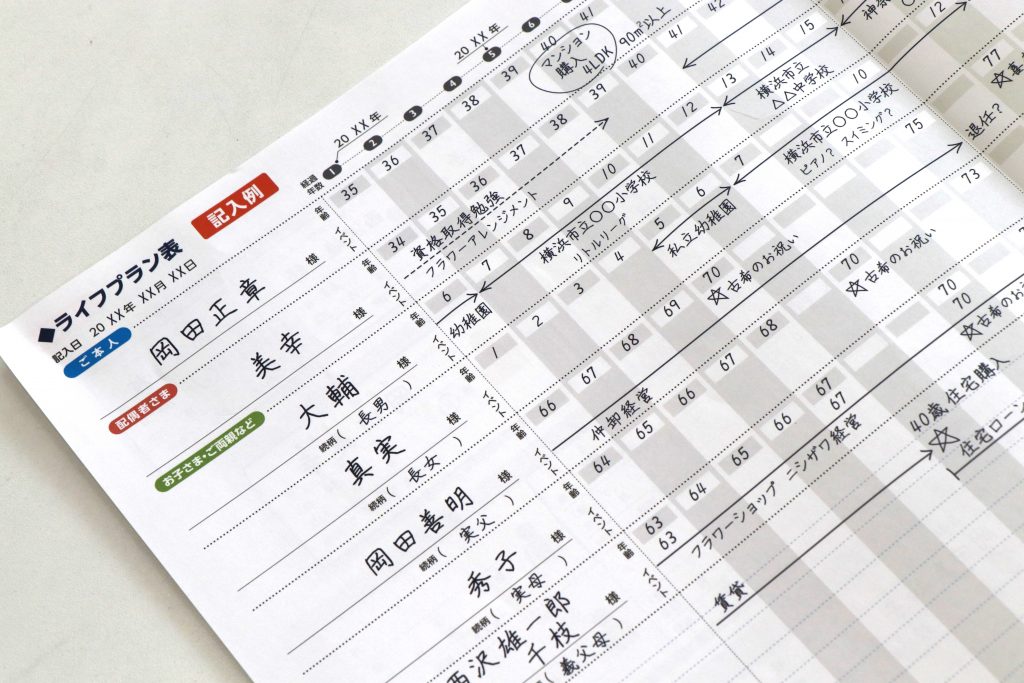

家づくりを考え始める時はライフプランを作るのに絶好のタイミングです。おすすめは、家を建てたい時期の2年ぐらい前からライフプラン&資金計画を立てること。写真はライフプラン表の見本ですが、このように家族の名前と年齢を表に入れていきます。そうすると、どの時期にどんなライフイベントが起きるかがわかります。そこに支出の予想も加えていきます。ご夫妻の場合は、ご両親の年齢やお子さんが何人ほしいかなどを入れて年齢ごとに主なイベントを入れていきます。結婚の年齢によって子どもの教育が終わる時期が変わってきますし、定年より後になる場合は退職金が教育資金になる可能性があります。このようにライフイベントや経費を年ごとにまとめておくことで、時系列でのイベントや費用を可視化することができます。

子育て支援金は貯めておくのがおすすめ!

現在、50代以上の親御さんたちは子どもの保育園代や幼稚園代、給食費、高校の授業料など、子育てにとてもお金がかかっていました。しかし、現在は市町村ごとに子育て支援が充実しており、出産祝い金や月々の子ども手当(支援金)、保育料や医療費の無償化など、子育て世代にやさしい社会になっています。私たちが子育てしていた時代と違い、今は男女ともに働く前提で仕組みが作られているので、安心して子育てできる環境が整っています。大切なことは月々の子ども手当(支援金)や給付金などをすぐに使うのではなく、お子さん名義の通帳に教育資金としてしっかり貯めておくこと!

住む地域によって変わりますが、一人当たり生まれてから成人するまでに、行政(国県市)から約800~1000万円ほど補助を受けているんです。移住することによっても大きなメリットを得られることもあるのでチェックしておくのがおすすめです。

ライフプラン&資金計画で無理のない家づくりを

家づくりは大きな費用がかかるため、自分たちの収入やライフプランを考慮し、無理のない資金計画を立てることが重要です。ライフプランを作り、同時に資金計画を立てることで無理な借入を避けたり、将来の支払いに対する費用や不安を減らすことができます。「借りられる額」ではなく、「無理なく返せる額」を心がけてください。

現在の子育て世代はお子さんに関する行政からの各種手当(支援金)を受給しているので、ライフプランとともに資金計画を立てれば、家を購入できるし、教育資金も貯められると思います。子どものための各種手当(支援金)はそのまま“貯める”こと。資産運用したい場合は別のお金を使ってください。

住宅資金に目を向けると、建築資材の価格高騰によって、以前なら土地付き3,000万円で購入できた住宅が今は4,000万円ぐらいかかっています。今後も資材は高騰していくことが想定されるので住宅を購入するなら早いほうが良いと思います。住宅ローンの借入額や返済期間、金利タイプなどをライフプランに応じて選択することも大切です。

資金計画を立てる際に重要なポイントは?

ライフプランで必要となる資金を準備するためには、収支の安定が重要となります。年収とのバランスは特にしっかり考える必要があり、予算が多くても収入が増えれば対処できます。

そこで、大切なポイントは、収入(給料)を上げる工夫をすること!転職も選択肢の一つですが、資格を取得してスキルアップをめざしたりすることで収入を上げることができます。また、会社の上司やトップに近い方にこういう理由で「収入を上げたい」と相談することも大きな一歩。具体的にいくら収入をアップさせたいか言えることも大切です。

ライフプランを立てたあとの、将来に向けた資産形成は?

資産形成は期間ごとに分けて考えましょう。例えば、定年退職前は「iDeCo」がおすすめです。また、通常の年末調整で戻ってきたお金は全額使うのではなく、少額でもNISAやiDeCoに投資して、将来への“こと送り”をしておくのもいいと思います。

結婚して家づくりを考えている方は、子育て期間中はしっかり預金しましょう。現在は奨学金制度も種類が豊富で、医療系だけでなく、就職して働くことで奨学金の返済義務がなくなる民間企業も増えています。教育資金においても選択肢がたくさんあるので福島県や市町村のホームページなどを調べて上手く活用してください。

ライフプランを一人で作るには限界があると思うので、ファイナンシャルプランナーなど、プロに相談することもおすすめです。数年後に家を購入したいという方は、まずは気軽に相談してみましょう。

シンプルプランってどんな会社?

シンプルプランという社名には「わかりにくいものを、わかりやすくお伝えする会社になる」との思いが込められているのだそう。代表の宍戸さんは郡山市で20年以上、各種相談を受けてきた豊富な知識と経験を活かし、家計に関する様々な情報をわかりやすく教えています。損害保険・生命保険代理店業をはじめ、資産運用やライフプラン設計等を行い、お客様のニーズに寄り添った堅実な保障をご提案。ライフステージごとに相談できる場所として信頼できる会社です。

arukuのまとめ

住宅購入はとても大きな買い物になるため、しっかりとした資金計画や準備が必要になることがわかりました。そのためにはライフプランを立てることは不可欠であり、定期的な見直しも必要だと感じました。「どんな暮らしで」「何にお金をかけるのか」など、住宅購入をきっかけに未来の暮らしを思い描き、理想の姿を実現できるプランを練ってみてはいかがでしょうか。

※この記事は2024年4月に取材・制作したものです。