失敗しないための住宅ローンの考え方をプロから学ぼう!~住宅会社編~

家づくりの中で誰しもが一度は考える「住宅ローン」。住宅ローンで失敗しないためには、一体どんなことに注意すればよいのでしょう?今回は地元、福島県郡山市で長年家づくりを行ってきた(株)マルイホームの丸山社長に、より具体的なポイントや注意点についてお話を伺ってみました!

<お話を伺った方>(株)マルイホーム代表取締役 丸山 昌弘さん

Q.住宅ローンを利用している人はどの位?そして頭金や月々の返済はどのくらいを考えたらいいの?

A.ある研究機関の調査では、住宅を購入する人の8割、30代では9割近くが住宅ローンを利用しているという調査結果も出ています。今や、家づくりと住宅ローンは切っても切れない関係と言えるでしょう。

頭金については、あればあるに越したことはありませんが、それまでの貯金を全部使ってしまっては、逆にその後の生活で何かあった際に困ることにもなりかねません。ある程度の余裕を持った上で用意できる額を考えましょう。一方で、頭金ゼロ、100%フルローンという方もたくさんいらっしゃいます。当社では、お客様の家族構成やライフスタイルなどを考慮し、手元に余裕資金を残したうえでローンを組むことをお奨めしています。その結果、頭金なしの100%フルローンスタートのケースもあります。

返済については、よく年収(総支給額)の30~35%といわれますが、こちらもお客様の家族構成やライフスタイルで返済割合が変わってきます。平均すると25%以内で考える方が多いようです。

400万円×25%=1,000,000円…年間返済額

1,000,000円÷12ヶ月=83,333円…月々の返済額

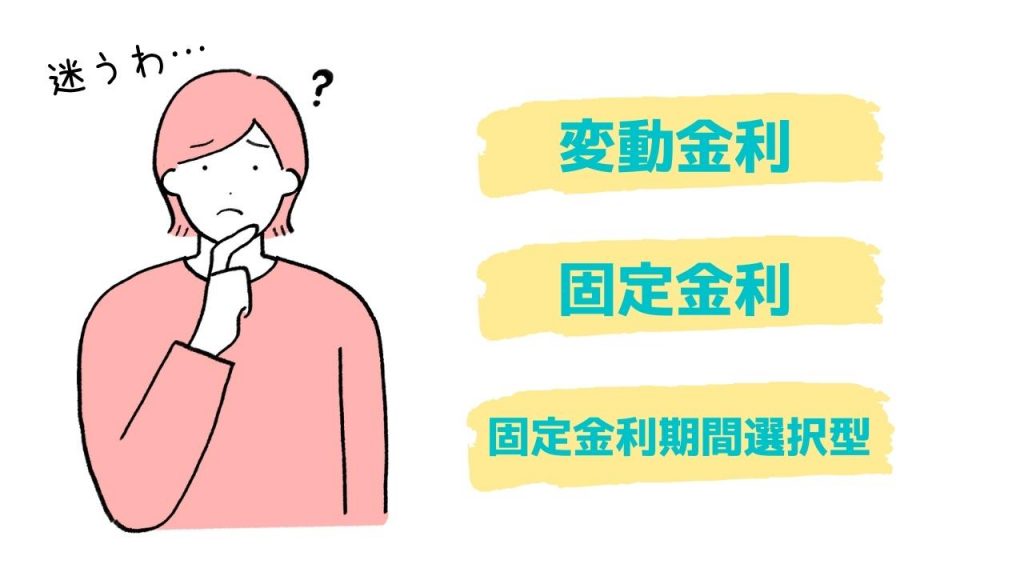

Q.どの住宅ローンがおすすめ?

A.住宅ローンには、「変動金利」、「固定金利」、「固定金利期間選択型」の3つの種類があり、それぞれにメリット、デメリットがあります。

6ヵ月ごとに金利が見直される「変動金利」は、3つの中で一番低く設定されることが多く、同じ借入額でも当初の返済額は少なくなります。ただし、将来金利が上がるというリスクはあります。

「固定金利」はずっと返済額が変わらないので、将来返済額が高くなって困るという心配はありませんが、3種類の住宅ローンの中で一番金利が高いということも覚えておきましょう。

「固定金利期間選択型」は、3年、5年、10年など一定期間ごとに金利を見直すことになります。それぞれのメリット、デメリット、さらに自分達家族の将来なども考えながら決めると良いでしょう。

現在(2022年4月)のように金利が低い時には「変動金利」がおすすめです。ただし、お客様のライフスタイルによっては、固定金利がおすすめの方もいらっしゃいます。そして、現在の金利が一番底の低金利なので、今後、金利が上がる事を覚えておく必要があります。

一般的に、住宅ローンの金利が上がるのは、固定金利から上昇していき、変動金利が最後に上昇します。そのため、変動金利から固定金利へ借り換えする場合には、すでに金利が上昇していますので、見極め時期が重要です。それらも踏まえて、よく考え、相談してから決定すると良いでしょう。

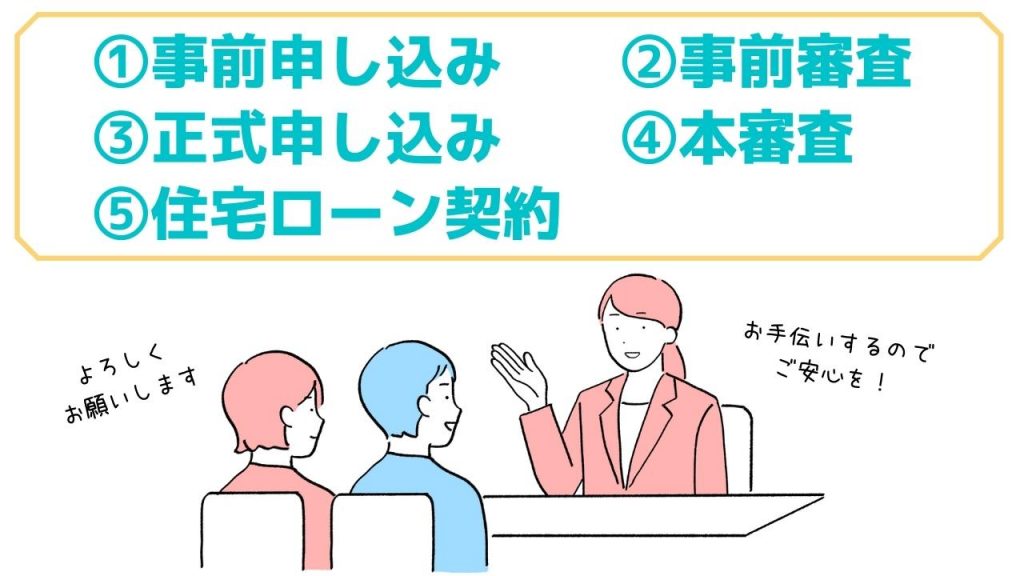

Q.住宅ローンの審査はどのように行われるの?注意点は?

A.住宅ローンの審査は、希望する融資額をきちんと返済できるかどうか、銀行などの金融機関が客観的に判断するものです。段取りとしては①事前申し込み、②事前審査、③正式申し込み、④本審査、⑤住宅ローン契約となります。

事前審査では、本人の返済能力、個人信用情報などを調査した上で、いくらくらいまでの融資が可能かといったことを確認します。その事前審査を通過した上で本審査に進みます。

本審査ではさらに細かな審査が行われるため、本審査前に土地、建物の契約をしておく必要があります。最近では、建物の確認申請が下りてからでなくては本審査が出来ない金融機関もあるため、提出しなければならない書類も多くなります。

【審査での注意点】

年齢や健康状態、勤続年数、新築する家の概要などに加え、年収に占める返済額の割合、さらに個人信用情報(※1)も審査のポイントとなります。このとき、過去にクレジットカードの返済遅延を起こしていたりすると審査では不利になります。

※1個人信用情報とは、クレジットやローンの契約や申込みに関する情報のことで、客観的な取引事実を登録した個人情報です。クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。

そんな中で、意外に多いのが携帯電話の端末代金の延滞です。携帯電話の端末代金を分割にして、月々の利用料に上乗せしている人も多いと思います。この端末代金は電気やガスなどの光熱費とは違って「クレジット契約」となるため、延滞するとローン審査に影響します。

また、事前審査後に車を買うなどして新たなローンを組んだ場合、返済額の割合が変わってしまい本審査に通らなかったというケースもあります。家づくりを考えている時には、安易に他のローンを組まないようにした方が良いでしょう。

過去にクレジットカードが作ることが出来なかったり、携帯電話端末の分割払いや自動車ローンを組むことが出来なかったことがあった場合は、個人信用情報にキズが付いている可能性があります。ちなみに、自分の信用情報を確認する方法もあります。

※信用情報については「CIC」「JICC」などの信用情報機関で確認することもできます。

このように、住宅ローン審査には見落としてしまいがちな落とし穴もありますから、まずは住宅会社などに相談することをおすすめします。そしてその時には、お金の話はなかなかしづらいとは思いますが、できるだけ包み隠さずご家族の収入や貯金、そして信用情報など心配なことも相談しましょう。もし、返済遅延などの問題があれば、どうすれば住宅ローンが組めるか(たとえば何年経てばローンが組めるかなど)などのアドバイスも得られると思います。

Q.その他住宅ローン借入や、その返済で注意することは?

A.まず、住宅ローンには保証料など、さまざまな費用がかかることも覚えておきましょう。諸費用として平均200万円ほどかかります(※2)。

また、住宅ローンを返済していく中で、家族や家計の状況が変わるなどして返済が厳しくなった場合などには、できるだけ早めに住宅会社や金融機関に相談しましょう。さらに、ローンの繰り上げ返済についても検討される方が多いと思いますが、これも手数料がかかるので、ある程度まとまったお金(100万円以上)ができてから行うのがおすすめです。

※2 保証料は借入額や返済年数、建築場所、購入者の属性(自己資金、会社)、ローンの審査結果、支払い方法、金融機関によって違いがあり、内容によっては100万円〜500万円ほどかかることも。支払いのタイミングは、借入の際に、一括で支払う方法や金利上乗せのパターンがあります。また、諸費用を含めて住宅ローンを借入れることが可能なので、予め相談の段階でいくら位かかりそうか諸経費の目安を確認されることをおすすめします。

Q.住宅購入の上で、おすすめの制度はあるの?

A.住宅購入時には、補助金を受けられる場合があります。住んでいる地域の自治体が行っているものや、省エネなどの認定を受けた住宅に限定されるもの、そこに住む家族の世代数、お子さんの年齢など、条件や期限、実施期間も異なり内容も様々です。

申請期限付きのものが多いので、家づくりを検討する時に該当するものがあるか住宅会社や自治体に問い合わせてみたりするのも良いでしょう。

まとめ

家づくりを考えたら、まずは決めなければばらないのがお金のこと。自分達にはどれだけ自己資金があって、どれくらい住宅ローンを借りて、どうやって返済していくのか。より自分達にふさわしい方法を選びましょう。

また、住宅ローンを借りるには審査をクリアしなければなりません。クレジットカードの返済遅延や新たなローンなどに気をつけることで、審査に不利になるリスクを減らすことができます。

いずれにしても早い段階で住宅会社や金融機関などに相談することをおすすめします。

会社情報はこちら↓

家族が仲良く健康に暮らせる子育てにやさしい家を建てる「マルイホーム」

※この記事は2022年4月に制作したものです。