これからお家を検討している方必見!住宅ローン基礎編

住宅ローンとは、住宅を取得するときに利用できる融資のこと。今回は、金利の種類や借りれる場所、借りる方法など住宅ローンの基礎をご紹介します。

住宅ローンの審査について

住宅ローンは、「本人が住むこと」を前提としていて、誰でも借り入れできるわけでなく「安定的かつ継続的な収入がある」ことが重視されます。また、審査があり「完済時年齢」「借入時年齢」「年収」「勤務年数」「健康状態」「担保評価」「連帯保証」などがチェックされます。

【気を付けるポイント】

自動車等のローンやクレジットカードの利用状況、携帯電話の通信料や機種の割賦代金の支払い状況も影響します。遅れることなく支払っていれば問題ありませんが、支払い遅延があると審査が通らない可能性が高まります。審査の結果次第で、希望通りの額を借りられない事も!

どこが貸してくれるの?

住宅ローンは、住宅金融支援機構(金融機関が窓口)、銀行や信用金庫などの民間金融機関、財形貯蓄をしている人が利用できる財形融資などで借りることができます。

■都市銀行

みずほ銀行/三井住友銀行/三菱UFJ銀行など

■地方銀行

福島銀行/常陽銀行/大東銀行/東邦銀行/秋田銀行/北日本銀行/横浜銀行/七十七銀行など

■信託銀行

三菱UFJ信託銀行/三井住友信託銀行など

■信用金庫

福島信用金庫など

■信用組合

福島県商工信用組合/いわき信用組合/会津商工信用組合など

■労働金庫

東北労働金庫など

■住宅ローン専門機関

日本住宅ローンなど

■ネット銀行

住信SBIネット銀行/SBIマネープラザ/イオン銀行/ソニー銀行/楽天銀行など

■その他

ゆうちょ銀行/JAバンクなど

※金融機関やハウスメーカー等の住宅ローン返済額シミュレーションサイトを使えば、web上で住宅ローンをシミュレーション・比較することもできます。

【気を付けるポイント】

金融機関によって手数料や保証料等の諸費用が違うので、表面の金利だけで判断しないようにしましょう。また、団体信用生命保険(以下、団信)の保障内容、繰り上げ返済金額や手数料、金利優遇の条件、つなぎ融資を受けられるかも予めご確認を。

※団体信用生命保険(団信)とは…

住宅ローンの返済中に、債務者が死亡もしくは高度障害状態になるなど、万が一のことがあった場合に、保険金により残りの住宅ローンが弁済される保障制度です。住宅ローンの種類によって利用可能な団信の種類が異なります。

※つなぎ融資とは…

住宅ローンは家が完成してから融資が実行されるのが一般的ですが、注文住宅を建てる場合など、建築費用を分割で支払うことが多く、着工金や中間金など住宅の完成前に支払う代金が発生します。それらの費用を一時的に用立てるローンのことを「つなぎ融資」といいます。あくまでも「つなぎ」なので、住宅ローンが実行されたらそのお金でつなぎ融資を返済する仕組みです。

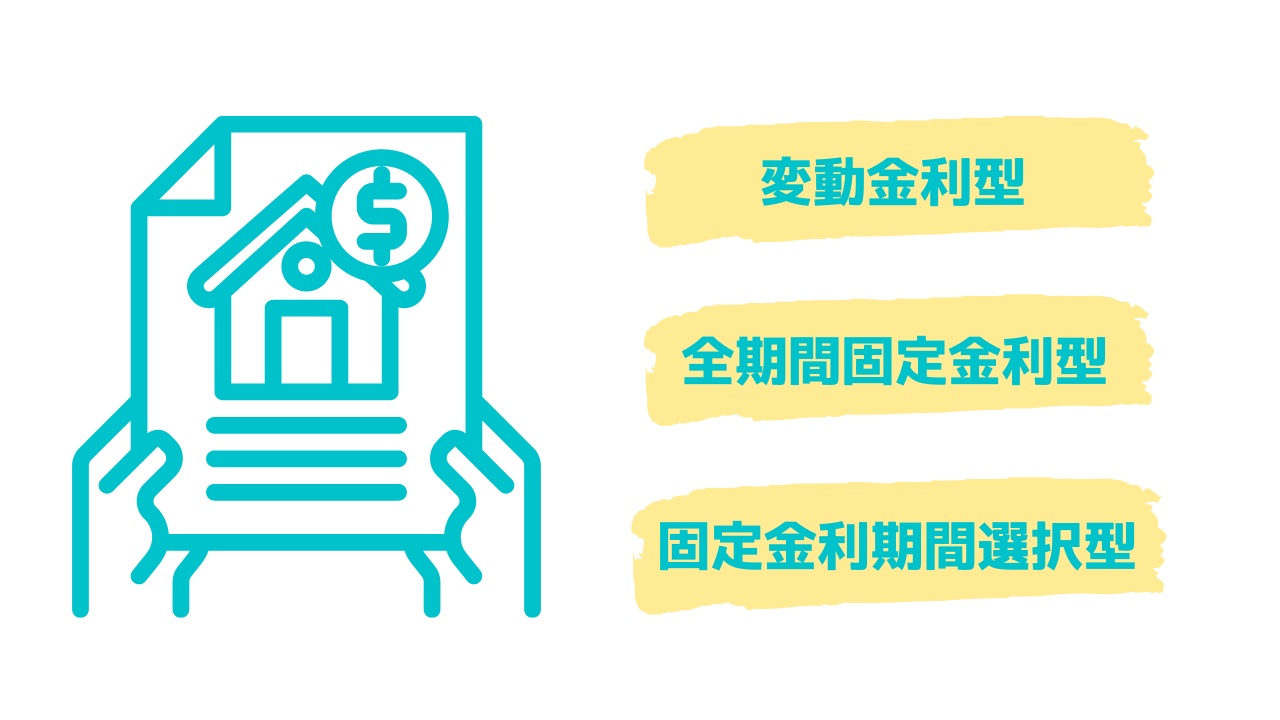

住宅ローンの種類

住宅ローンの金利タイプには次の3つのタイプがあります。金融機関によって、内容や金利、選べる期間が違うため、自分のライフプランに合ったタイプを選びましょう。

■変動金利型

6ヶ月ごとに金利が見直しされ5年ごとに返済額が再計算されます。返済額は、その時点での元金の残金・金利・残り返済額で再計算されます。

【気を付けるポイント】

3つの中で金利が一番低く設定されることが多く、同じ借入額でも当初の返済額は少なくなります。将来金利が高くなった場合、総返済額が増える可能性も。

■全期間固定金利型

全期間固定金利で返済額が変動しないので、将来の資金計画を立てやすくなります。将来的に金利が上昇しても安心だというメリットはありますが、3つのタイプの中で一番金利が高いというデメリットもあります。

【気を付けるポイント】

代表的な商品として「フラット35」があります。また、金融機関の中には「フラット35+変動金利」の組合せができるところもありますが、収入面や貯蓄面も考慮したうえでどの商品にするか選ぶといいでしょう。

■固定金利期間選択型

選択した期間中は金利が変わらない住宅ローンです。固定金利の期間は3年、5年、10年などから選ぶことができ、期間が終わるタイミングで、変動金利型に変更するか、再び期間を固定するか選べます。

【気を付けるポイント】

変動金利と同様に、一定期間を経過した後の金利上昇のリスクを考えていく必要はあります。

返済期間と毎月の返済額の考え方

一般的な住宅ローンの借り入れは最長で35年。金融機関によってはもっと長く借りられる場合もありますが、そのほとんどが完済時の上限年齢を設けています。完済年齢を80歳まで設定できる金融機関が多いですが、定年などで収入が減ることも意識し、自分のリタイア時期までに終えるような返済プランを考えましょう。

【気を付けるポイント】

住宅ローンの返済額は、年収(総支給額)の30~35%が標準といわれますが、家族構成やライフスタイルで割合が変わってきます。子どもの出産や親の介護、ご自身の老後のことも考え、無理のない返済プランを立てる事が大切です。目安としては、年収の25%以内におさえることがおすすめ。

例:年収(総支給額)400万円の場合

400万円×25%=1,000,000円…年間返済額

1,000,000円÷12ヶ月=83,333円…月々の返済額

将来を見据えて予算を明確化+リスクに備えて余力を残すことも必要

せっかく住宅ローンを組めたのに「住宅ローンが家計を圧迫したことで、車やその他のローンが組めない!」なんてことが起きないように、ライフプランで必要になるお金を予め明確化すると良いです。20〜30年後、老後のことも考えて、必要になりそうなお金を貯蓄し住宅ローンを組むと◎!

■共働きでゆくゆくは子どもを考えている場合

・育休中は収入がダウンする可能性あり

・子どもが生まれた後は養育費が増加

・塾や習いごとを始めたら教育費も増える

■親といずれ同居予定の場合

・介護費やリフォーム費用がかかる可能性あり

また、家族や住まいのもしもの場合を想定して住宅ローンを組むとより安心です。例えば、夫婦どちらかの収入が減った時のことも想定して余力を残すことで、返済が滞るリスクも最小限に抑えることができます。中には、三大疾病時に住宅ローンが完済される特約付きのローンもあるので契約の前にご確認を。

・病気などで働けなくなった時

・会社が倒産、リストラになった時

・災害に遭って財産を失った時など

以外に見落としがちな諸経費について

住宅ローンを借りるには、様々な諸費用がかかります。住宅引き渡しの日までに支払う必要があるので、予算を考える時には必ず諸費用も合わせて考える必要があります。

・印紙税 ・融資手数料(金融機関) ・事務手数料

・ローン保証料(※1) ・団体信用生命保険料

・火災保険、地震保険料

・抵当権設定登記費用(土地、建物)など

※1 保証料は借入額や返済年数、建築場所、購入者の属性(自己資金、会社)、ローンの審査結果、支払い方法、金融機関によって違いがあります。支払いのタイミングは、借入の際に、一括で支払う方法や金利上乗せのパターンがあります。また、一部の諸費用を含めて住宅ローンを借入れることも可能です。

【気を付けるポイント】

購入金額の約3〜10%が目安で、新築の場合、諸経費として100〜500万円ほどかかる場合も。新築・建売・中古物件かによって諸費用が大きく変わるため、予め相談の段階で諸費用の目安も確認しましょう。

住宅ローンの借り方

住宅ローンの借り方は大きく分けると4パターン。

【気を付けるポイント】

住宅ローンの控除や団信への加入方法などにはそれぞれの金融機関ごとに条件があります。

単独ローン

夫婦のどちらかの名義で借り入れする方法。

・様々な商品から選べる。

・手続きがシンプルなのと、他のローンに比べて手数料が最小限。

・団信に債務者が加入していれば、債務者が万が一亡くなった場合に完済される。

・共働き家庭で単独ローンを組んでいれば、住宅ローンの滞納を防げる。

注意点:

・団信への加入は債務者のみ。

・仮に夫婦共働きで収入があったとしても、債務者しか住宅ローン控除が受けられない。

・収支合算やペアローンよりも借入上限額が低い。

収入合算(連帯保証)

収支を合算して申請し、住宅ローンを借り入れる方法。夫婦のどちらかが債務者となり1つの住宅ローンを組みます。

・2人の収入を合算して申請できるから、単独ローンよりも借入額が高い。

・ペアローンよりも諸費用を抑えられる可能性がある。

・連帯債務よりも取り扱いの金融機関や選べるプランが多い。

注意点:

・団信への加入は債務者のみ。

・債務者は住宅ローン控除を受けられるが、連帯保証人は受けられない。

・債務者が返済できなくなった場合や滞った場合は、連帯保証人が債務を肩代わりする。

・離婚しても連帯保証人はそのままなので、ローンの残債を請求される恐れが。

収入合算(連帯債務)

夫婦のどちらかが主債務者、もう一人が連帯債務者となり1つの住宅ローンを借り入れる方法。連帯保証と違って、ローンの融資実行日から連帯債務者も返済義務が生じ、2人で返していくことになります。※ペアローンと違ってローン自体は1つ。また、親子で組むことも可能。

・2人の収入を合算して申請できるから、単独ローンよりも借入額が高い。

・ペアローンよりも諸費用を抑えられる可能性がある。

・保証型と違い、2人とも住宅ローン控除を受けられる。

注意点:

・団信に加入できるのは、主債務者もしくは連帯債務者の一人。

※連帯債務者が障がいを負った場合や亡くなった場合に、保険金がおりる団信も。また、一部の金融機関ではフラット35を選べる場合が。

・連帯債務者が肩代わりをした場合、贈与税が発生する可能性が。

・離婚しても連帯債務者の返済義務はなくならない。

・どちらかが退職や病気で働けない場合、ライフプランに変動があった場合に債務が無くなる訳ではないので返済プランには注意が必要。

ペアローン

夫婦、もしくは一定の収入のある同居親族と借り入れを分けて2つの住宅ローンを借り入れる方法。

・それぞれで住宅ローンを組めるので借入金額が高い。

・住宅ローンの種類や返済期間などをそれぞれ変えられるのでリスク分散ができる。

・住宅ローン控除を2人とも受けられる。

・2人とも団信に加入ができるので、どちらかが亡くなった場合、亡くなられた方の残債は保障で完済される。

注意点:

・事務手数料や諸経費は2つ分かかる。

・他のローンに比べるとより多くの金額を借り入れできるが、借り過ぎには注意が必要。

・相手の返済を手伝ってしまうと贈与扱いとなり、贈与税が加算される可能性が。

・離婚しても連帯債務者の返済義務はなくならない。

・どちらかが退職や病気で働けない場合、ライフプランに変動があった場合に債務が無くなる訳ではないので返済プランには注意が必要。

まとめ

住宅ローンは、金利の種類や借り方に違いがあるだけでなく、金融機関によっても内容が様々。だからこそ、自分たちのライフプランを考えた上で、毎月の上限額を明確化することから始めましょう!金融機関以外にも、ファイナンシャルプランナーや住宅会社に住宅ローンの相談ができる場合があります。ネットだけでなく実際に様々な方の声を参考にして、無理のない返済スケジュールを立ててみて。

関連記事はこちら↓

失敗しないための住宅ローンの考え方をプロから学ぼう!~住宅会社編~

失敗しないための住宅ローンの考え方をプロから学ぼう!~FP編~

住宅ローンの「フラット35」って何?メリットや気を付けるポイントは?

※この記事は2022年6月に制作したものです。